薬剤師はオワコンなのか!?AI技術が薬局業界に与える影響について

フリーランス薬剤師 ハル

フリーランス薬剤師の羅針盤

こんにちは。フリーランス薬剤師のハルです。

2023年 12月より休職中のHSP気質の薬剤師です。(2024年1100934250月現在)

休職にあたって心配になるのがお金の問題ですよね…

幸い私は『貯金』と『傷病手当金』で問題なく生活できたため当面の心配はありませんが、普段から生活環境を整えていたことも良かった点だと思います。

今回はもしもの時に備えて、日頃の生活で気をつけておきたい点を3つご紹介致します。

・精神的にしんどくて休職したいけど、金銭的に難しい人

・収入が途絶えると”1ヶ月”も生活が保たないと言う人

結論から先に言うと

① 生活費(固定費)を抑えて、② 日頃からローンや借金をしないようにして、③ 6ヶ月分の生活費が貯まっていれば、傷病手当金が出るまで問題なく生活することができます!

まずは手取りの2/3以内で生活できるように『固定費』、『生活費』を見直しましょう!

なぜなら、休職中に申請できる『傷病手当金』は直近の給料の約2/3が支給されるためです。

被保険者が業務外の病気やけがで仕事を休み給料等がもらえないときには、被保険者と家族の生活を守るために、休業1日につき直近12ヵ月間の標準報酬月額平均額÷30×2/3相当額が支給されます。 これを「傷病手当金」といいます。

以下に私の給料(手取り)の内訳を示します。

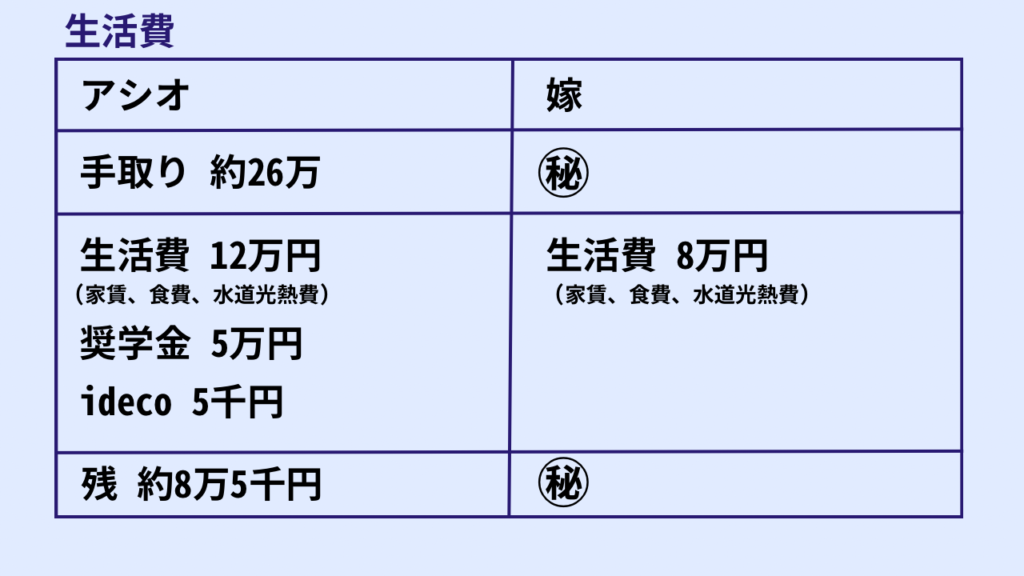

私の場合、給料の手取りが26万に対して、『生活費 (水道光熱費や家賃、食費)』や『奨学金の返済』、『idecoの積み立て』を引いても約8万円が残ります。

手取りの約2/3以内で生活できているため、傷病手当金の範囲内で生活を問題なく行うことができます。

傷病手当金は申請してから支給されるまで、少しラグがあるため、その間は貯金で対応すれざ問題ないでしょう。

また、固定費を下げることも重要です。

・スマホを『格安SIM』に変える

・無駄な『医療保険には入らない』

・公共交通機関が栄えているなら、『車を思い切って手放す』

・車がないと生活が難しければ、『駅周辺を避けて家賃が低い物件に引っ越す』

など

支出を抑えることで給料が途絶えても、慌てることなく対応することができます!

ローンはなるべく組まないようにしましょう。

ローンの返済が残っている状態では、日々の返済が怖くて休職の決断が遅くなってしまいます。

『すでに借りてしまっている奨学金』や『一括で買うことが難しい住宅ローン』はしょうがないですが、なるべく消費者金融からの借金やクレジットカードの分割払いはしないようにしましょう!

よく『車のローンもしょうがない!』と言う方もいらっしゃいますが、私はローンをしなければ買えない額の車は身の丈に合っていないと考えます。

休職する予定が無くても、不慮の事故などで働けなる可能性も十分あります。

自己管理が難しいという方は、クレジットカードではなく『デビットカード』がオススメです!

デビットカードは、現金とクレジットカードの中間的な特徴を持ったカードのことです。 後払いではなく、その場で銀行口座から即時代金が引き落とされるため審査は不要で、クレジットカードを作れない方や、クレジットカードに抵抗がある方も利用しやすいのが特徴です。

家族構成にもよりますが、概ね生活費の6ヶ月分の蓄えがあれば問題なく生活できると思います。

もし、『休職』ないし『失業すること』で1〜2ヶ月と生活が保たないようであれば生活コストが高い可能性があります。

理想は、給料の10〜20%を先取り貯金して、残りのお金で生活する習慣が持てると、不測の事態に対応しやすいと考えます!

生活費を抑えて、余ったお金は毎月一定額貯金しましょう!

今回はスムーズに休職期間に入れるように、普段の生活費の見直しの重要性についてお伝えしました。

休職するにしても、しないにしても不足の事態に備えて、固定費等はなるべく抑えるに越したことはないと思います。

もし、勤めている会社に休職の制度はあるが取りにくいと言う場合は『転職』も視野に入れて良いと思います。

関連記事 失業給付金

最後までご覧いただきありがとうございました。