これから休職予定の方へ!休職中にブログ運営を始める3つのメリット

フリーランス薬剤師 ハル

フリーランス薬剤師の羅針盤

こんにちは。フリーランス薬剤師のハルです。

2023年12月に心身的な体調不良を発症して休職…(2024年4月末まで)

その後、4年勤めた調剤薬局を退職したHSP気質の薬剤師です。

仕事を辞めてすぐに復職しない場合は、自身で健康保険の切り替えが必要です。

一般的に退職後すぐに仕事へ復帰しない場合は『国民健康保険』か『加入していた健康保険の任意継続』を選ぶことになると思います!

私は今回『任意継続』を選びました。

どちらを選択した方がお得になるかは、その人の生活環境によって変わります!

今回は、退職後の健康保険の切り替えで『国民健康保険』と『任意継続』どちらがお得かについて書きたいと思います。

・『国民健康保険』と『任意継続』のメリット、デメリットを知りたい人

・どちらを選択する方がお得かを知りたい人

月々に支払う保険料額は、任意継続より安くなる場合があります。

以下、私が住んでいる自治体で国民健康保険へ切り替えした場合のシミュレーションです!

前年度の年収 : 530万

1年間の保険料額 : 445,900円

『国民健康保険』の月々の支払い額 : 37,158円

もし、家族がいる場合は『人数分』の国民健康保険料を支払わなくてはなりません!

家族構成 : 夫婦2人暮らし(アシオ、妻)

前年度の年収 : アシオ 530万、妻 300万

1年間の保険料額 : 658,000円

『国民健康保険』の月々の支払い額 : 54,833円

養う家族がいる場合は、保険料が割高になる可能性があります…

また、この金額は『家族が増えれば増えるほど』大きくなります…

健康保険の任意継続とは、『加入していた健康保険組合に退職後も継続して入ることができる制度』です。

『任意継続』について詳しく知りたい方は下記ブログをご覧ください!

任意継続の場合、家族を扶養に入れることができます!

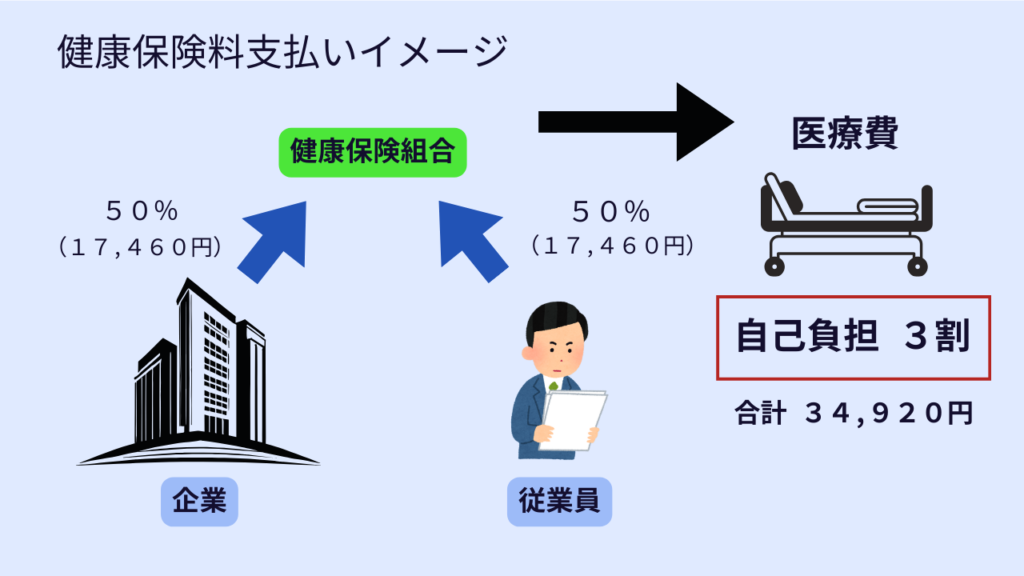

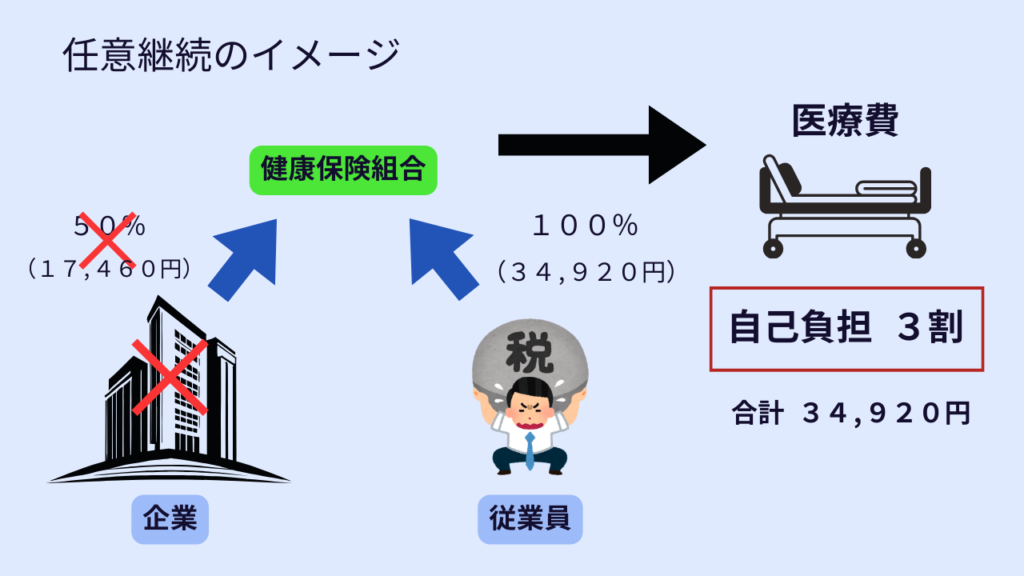

『加入していた健康保険組合の任意継続』をした場合の保険料は、会社員時代の2倍となります!

在籍中は、『会社が半分負担』してくれています。

しかし、任意継続の場合は『自身ですべての保険料を支払う』必要があります。

任意継続の支払い例

健康保険料 17,460円/月 の場合…

任意継続後の月々の支払いは『17,460円×2=34,920円』となります。

『国民健康保険』と『任意継続』のメリット、デメリットについて書きました。

個人的には、下記を選択するのがお得になるかと思います。

・家族がいるのであれば、次の働き口が見つかるまで『任意継続』に加入する

・独身であれば、支払い金額をシミュレーションして『国民健康保険』に加入する

私の場合は、前年度に『ふるさと納税』や『医療費控除』を行っていたため、国民健康保険より任意継続の方が安い結果となりました。

これらを考慮しなければ、国民健康保険の方が安かったかもしれません!

健康保険の支払いが途切れてしまうと、医療機関での支払いが『10割』になってしまうため、復職までの繋ぎとしてどちらかに加入することをオススメします!

他にも『休職中の過ごし方』や『傷病手当金の申請方法』などの情報を発信しているので、是非ご覧ください!