やりたいことに挑戦する環境を整えるために!固定費を大幅に下げる4つの方法

アシオ / 薬剤師 / 医療ライター

ゆるっとファーマ

こんにちは。アシオです。

2023年12月に心身的な体調不良を発症して休職…(2024年4月末まで)

その後、約4年勤めた調剤薬局を退職したHSP気質の薬剤師です。

私が勤めていた会社は『企業型確定拠出年金制度(企業型DC)』を導入しています。

そのため、退職に伴い『企業型DCの移換手続き』が必要になります。

今回は、企業型DCを導入している会社から退職する方が必要な『移換手続き』について書きたいと思います。

・企業型DCを導入している会社を退職する人

・退職後の移換手続きについて知りたい人

確定拠出年金(DC : Defined :『明確にされた』Contribution :『寄付する』)とは、『加入者ごとに拠出された掛金』を自分で運用して、その運用結果に基づいて給付額が決定される年金制度です。

『拠出』とは、年金や保険の加入者が運営者に対して掛金を払い込むことです!

確定拠出年金は以下のような特徴があります。

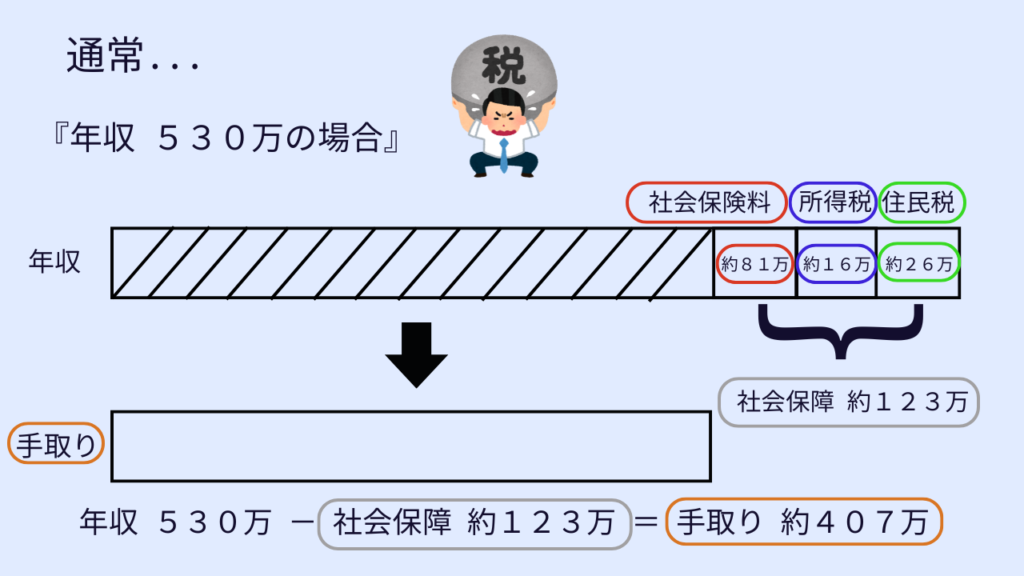

基本的に『年収ー税金=手取り』となります。

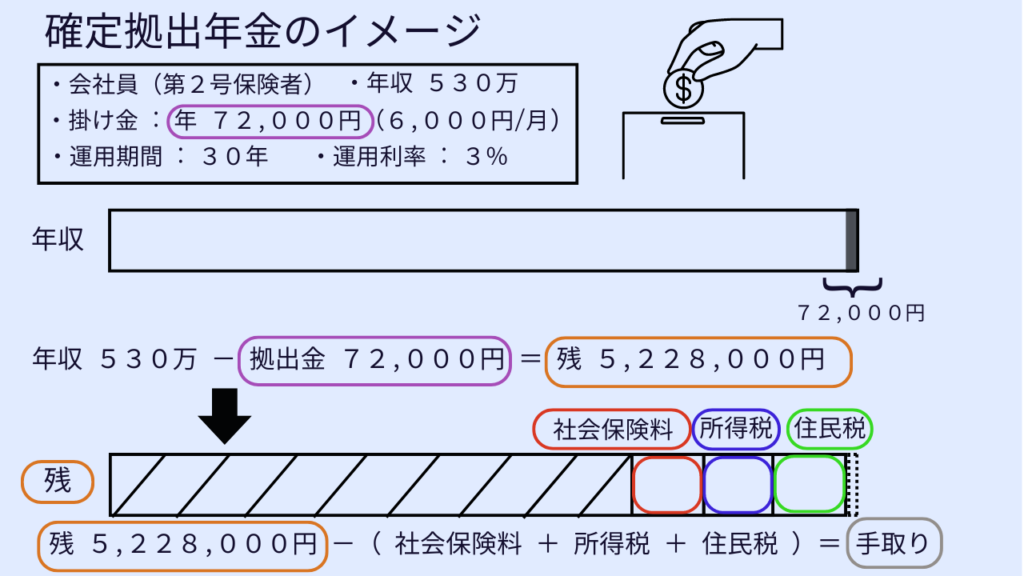

一方、確定拠出年金は『年収から掛け金を拠出』します。

上の例だと、年収530万から年間の拠出金72,000円を引いた『5,228,000円』に社会保障料(社会保険料+所得税+住民税)が算出されます。

上記の例だと、1年間で14,400円の節税となります。

(30年間の運用益の節税額は、267,284円です!)

企業型と個人型(iDeco)の大きな違いは以下になります。

企業型 : 給料天引き

個人型(iDeco) : 『個人』で証券口座を開設して支払う

| 企業型 | 個人型(iDeCo) | |

| 加入対象者 | 実施企業に『勤務する従業員』 ※厚生年金保険の被保険者のうち 厚生年金保険法第2条の5第1項第1号に規定する第1号厚生年金被保険者、 または同項第4号に規定する第4号厚生年金被保険者。 | 1.国民年金第1号被保険者(自営業者等) ※農業者年金の被保険者、国民年金の保険料免除者を除く。 2.国民年金第2号被保険者(厚生年金保険の被保険者) ※公務員や私立学校教職員共済制度の加入者を含む。 ※企業型DC加入者においては、以下の全てにあてはまる場合に限る。 [1]掛金(企業型DC・iDeCo)が各月拠出である。 [2]iDeCoの掛金額は、企業型DCの事業主掛金額と合算して各月の拠出限度額を超えていない。 [3]企業型DCの加入者掛金を拠出していない。 3.国民年金第3号被保険者(専業主婦(夫)等) 4.国民年金任意加入被保険者 |

| 掛金 | 『事業主(会社)』拠出 (企業型年金規約に定めた場合は加入者も拠出可能(マッチング拠出)。) | 『加入者』拠出 |

| 確定給付型の年金を実施していない場合 | 55,000円/月 |

| 確定給付型の年金を実施している場合 | 27,500円/月 ※マッチング拠出の限度額は、事業主掛金額を超えず、 かつ、事業主掛金額とマッチング拠出による事業主掛金額の合計が55,000円/月 |

| 国民年金第1号被保険者(自営業者等) | 68,000円/月 ※国民年金基金の掛金、または国民年金の付加保険料を納付している場合は、それらの額を控除した額 |

| 国民年金第2号被保険者(厚生年金保険の被保険者) | ・確定給付型の年金及び企業型DCに加入していない場合(公務員を除く):23,000円/月 ・企業型DCのみに加入している場合 : 20,000円/月 ※企業型DCの事業主掛金額との合計額が55,000円の範囲内 ・確定給付型の年金のみ、または確定給付型の年金と企業型DCの両方に加入している場合:12,000円/月 ※企業型DCの事業主掛金額との合計額が27,500円の範囲内 ・公務員:12,000円/月 |

| 国民年金第3号被保険者(専業主婦(夫)等) | 23,000円/月 |

| 国民年金任意加入被保険者 | 68,000円/月 ※国民年金基金の掛金、または国民年金の付加保険料を納付している場合は、それらの額を控除した額 |

『企業型DCの積み立て金』の移換手続きを忘れて『6ヶ月』経過すると、国民年金基金連合会に年金原資が自動移換されます。

国民年金基金連合会とは、国民年金基金を途中でやめた人などに対する年金原資を一元的に管理し、年金または一時金の給付を行うほか、国民年金基金の資産の運用を行っている組織です!

また、自動移換されると、その後の手続きに応じて以下のような手数料が発生します。

| 手数料の項目 | 金額 |

| 自動移換の手数料 | 4,348円 |

| 自動移換中の管理手数料 | 自動移換された月の4ヶ月後から毎月52円 |

| 自動移換後のiDeCoへの移換手数料 | 3,929円 |

| 自動移換後の企業型DCへの移換手数料 | 1,100円 |

| 一時金の受取手数料 | 4,180円 |

転職先に企業型DCの制度がある場合は、『企業型DC』もしくは『iDeCo』のいずれかを選んで移管手続きをしましょう!

『転職先に企業型DCの制度がない』、『フリーランスで独立する』といった場合は『iDeCo』へ移管手続きをしましょう!

『具体的な移換方法』は以下になります。

①

『企業型DCの移換手続き』について書きました。

最近では、企業型DCを導入する会社が増えています。

移換手続きを忘れると、『不要な手数料』を取られるだけでなく、『拠出年金の受け取りが遅れる』可能性があります。

個人的には、転職先に『企業型DC』があるか不明な場合は、iDeCoへ移換するのが間違いないと思っています!

忘れずに移換手続きを行いましょう!

他にも『傷病手当金の申請方法』や『任意継続手続き』などの情報を発信しているので、是非ご覧ください!